浙江嘉兴,女子开车不小心撞到电线杆,车辆受损,4s店说修好需要花13000元,可车险理赔员却说他们公司只能补偿女子5030元,对方还告诉她:你买的不是保险,是保障。女子和弟弟都傻眼了:当初图便宜,他们家3台车都买了这家公司的车险。真相让人难以置信。

据6月14日1818黄金眼报道,陈先生说2025年3月,有一名叫小叶的业务员,加了他的微信,跟他推销车险。

对方说自己是某保险公司的,陈先生想着自己和姐姐的两台车保险都快到期了,就问了大概的价格。

对比了几家保险公司的价格后,陈先生最终在小叶这里购买了3份车险。

他自己的车子花了3000多,姐姐的两辆车一共5000多,3辆车的车险比其他公司的要便宜了七八千块钱。

6月7日,陈先生的姐姐陈女士开车时,不小心撞到了电线杆,交警判定陈女士操作不当,需要承担全部责任。

车子被拖到了当地的4S店进行维修,4S店给出的报价是13000多元。

陈女士想着还好自己买了车险,能够理赔,可当他们联系保险公司理赔时,对方只愿意补偿陈女士4530元。

他们这才发现自己购买的压根不是正规的车险。

陈女士有些傻眼:自己修车要花13000多,对方却只愿意赔4530元,那自己买这个车险的意义何在?

经过多次沟通,对方愿意调整一下,多给陈女士500元工时费,大概补偿陈女士5030元,可陈女士还是接受不了这样的结果。

跟对方沟通无果后,陈女士找来记者,联系了对方公司的理赔员。她问对方:你不是正规的车险,对吧?

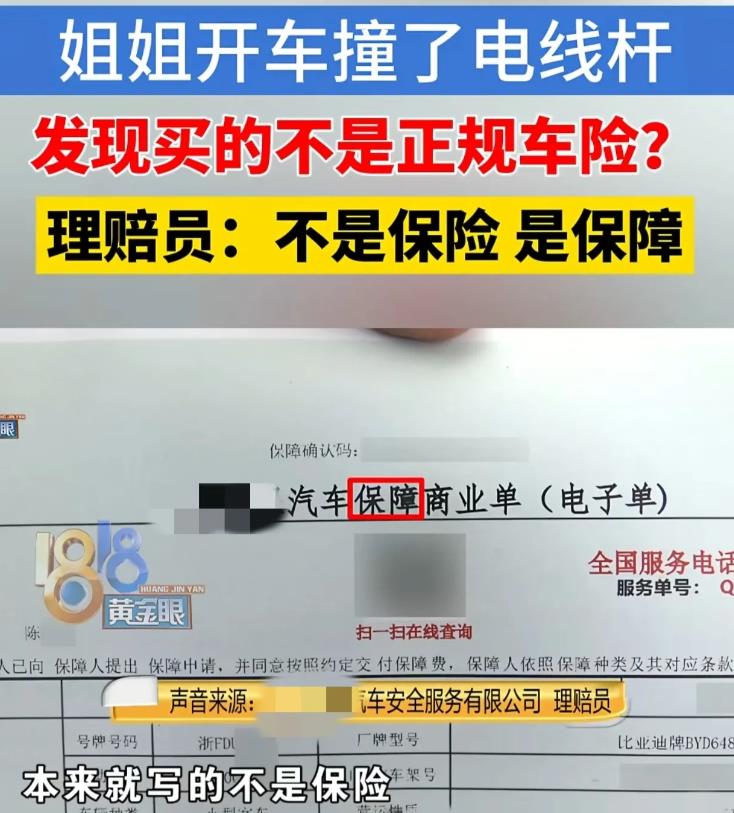

这家汽车安全服务公司的理赔员倒也坦诚,承认说不是正规的,本来就不是保险,上面写的就是保障。

陈女士一听更生气了,她问对方是按照什么标准定损的,为什么不能按照4s店给出的价格定损?

理赔员解释:他们是根据公司的定损系统进行定价的,系统的价格是根据以往的车辆定损价格给的,不可能胡乱瞎给的。

并且合同里面有一条写了:不支持服务站的定价以及超出市场的价格。

陈女士反驳道:那肯定是 4S 店最正规、最权威的,当时我也问你了,有没有指定的修车的地方,你告诉我没有指定的,也没有合作的,那我这车不修吗?我去哪里修?

理赔员表示指定专修很多少年前就取消了,他们公司不允许指定专修的,不存在找哪家都不认,因为当时自己就跟陈女士说了,找个修理厂。

见跟对方沟通不了,陈女士也很生气,自己家在对方公司买了3台车的车险,结果出了事,却得不到应有的赔偿,她希望对方把保险都给退掉。

理赔员却表示自己只负责定损理赔的事情,让陈女士去联系客服,他们公司是完全可以给退的。

挂断电话后,理赔员给陈女士发来了一张商业单的截图,其中有一条写明:被保障机动车发生事故后不支持服务站维修定损方案以及超出维修车辆市场价的方案。

陈女士和陈先生仔细一看,觉得十分奇怪,之前业务员小叶发给陈先生的保单里,并没有这一条款。

他们怎么也想不明白,为什么自己的保单没有这一条,对方的保单却有这一条呢?

无奈之下,陈女士拨打了客服电话,客服人员表示,如果陈女士这边的保单如果没有这一条的话,他们可以帮忙去申诉一下。

陈女士姐弟的诉求很简单,就是把其他两辆车的保险给退了,然后找正规的保险公司去购买,图个平安。对于车辆的维修,可能要自掏腰包,只能去跟进。

客服人员表示他们会将情况尽快反馈给公司的,事情暂时还没有最终的结果。

从法律角度来说,该如何看待此事呢?

《民法典》第148条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

业务员小叶明确告知陈先生,她是某保险公司的业务员,陈先生出于信任,购买了所谓的“车险”,结果到了要理赔时,保险却变成了保障,保险公司也变成了汽车安全服务公司。

商家在销售产品或服务时,应当如实告知消费者产品的真实情况,包括性质、条款等重要信息。如果故意隐瞒或虚假宣传,侵犯了消费者的知情权和选择权。

陈先生姐弟购买的所谓“车险”,如果业务员在推销过程中,没有明确告知产品并非正规车险,也没有详细说明合同条款,且在消费者不知情的情况下存在不合理的限制条款。

消费者有权要求解除合同,并要求对方退还已支付的款项,同时还可以要求赔偿因对方的欺诈行为所造成的损失。

如果陈先生姐弟购买车险时,知道对方是汽车安全服务公司,而非保险公司,只是图便宜,是自己没有看清楚合同条款,那么需要自己承担相应的责任。

陈女士姐弟的事情,也提醒我们,在购买保险或其他重要产品时,一定要仔细阅读合同条款,不要图便宜,被低价所迷惑,要选择正规、有信誉的机构和产品,以免给自己带来不必要的麻烦。

对于此事,大家怎么看?

信源:1818黄金眼 2025年6月14日