稍微有点奇怪,今年他家没有出Q1展望,直接发的Q2,翻译并总结一些核心观点,酌情参考,我觉得信息量还是挺大的,Enjoy.

地缘政治碎片化和金融发展变革正在加速,与冷战后的时期截然不同,各国更倾向于将国家安全和经济韧性置于经济效率之上,这加速了供应链的重新布局。

主要经济体的人口老龄化趋势将限制经济的产出和增长潜力。而一些新兴市场经济体可能会受益于年轻的人口结构。

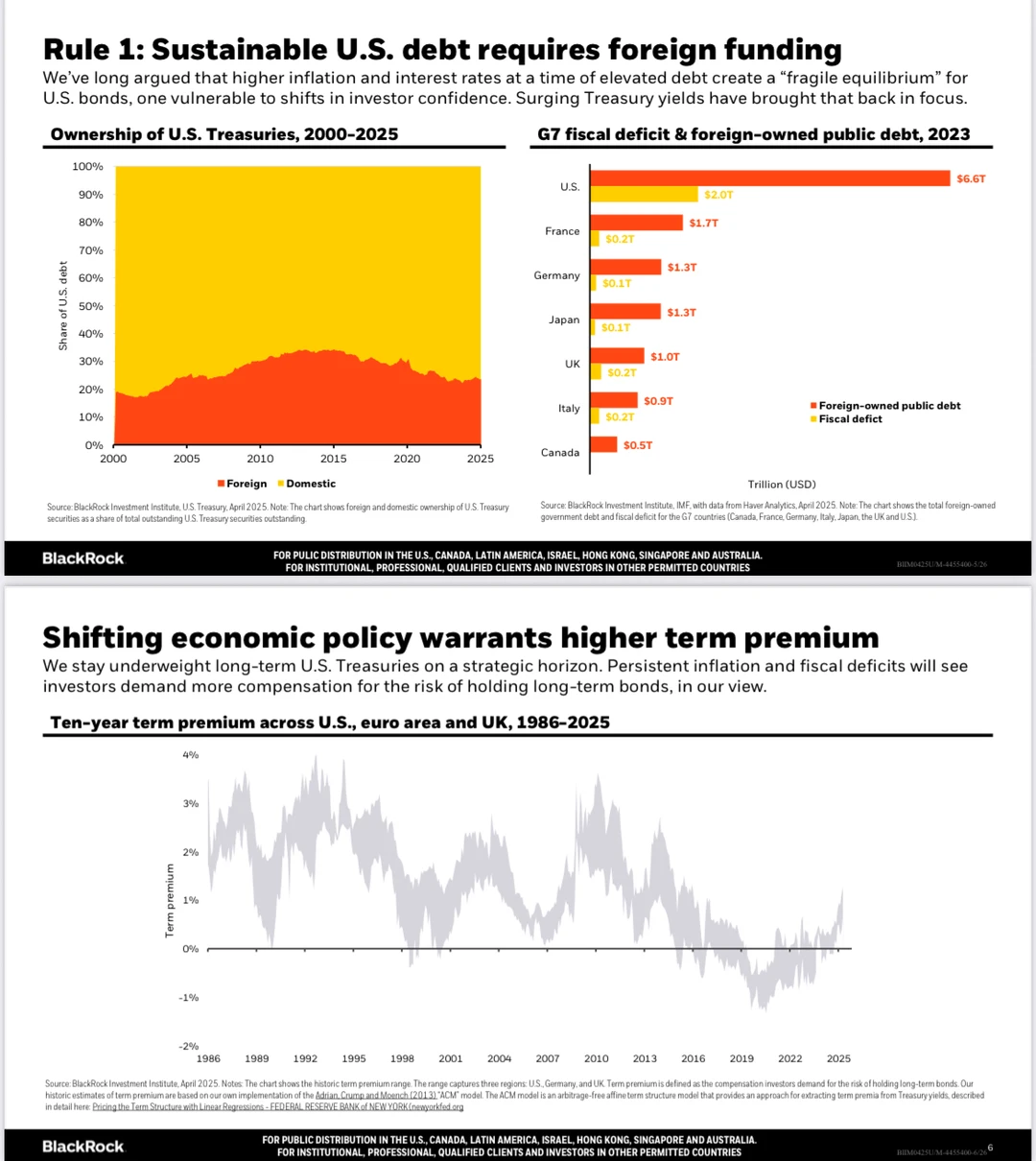

美国国债的可持续性依赖外国资金:在债务高企的时期,较高的通货膨胀和利率会给美国债券带来一种 “脆弱的平衡”,这种平衡容易受到投资者信心变化的影响。国债收益率的飙升再次将这一问题置于焦点之中。

经济政策的转变要求更高的期限溢价:从战略层面来看,继续低配美国长期国债,持续的通货膨胀和财政赤字将导致投资者要求更多的补偿,以承担持有长期债券的风险。

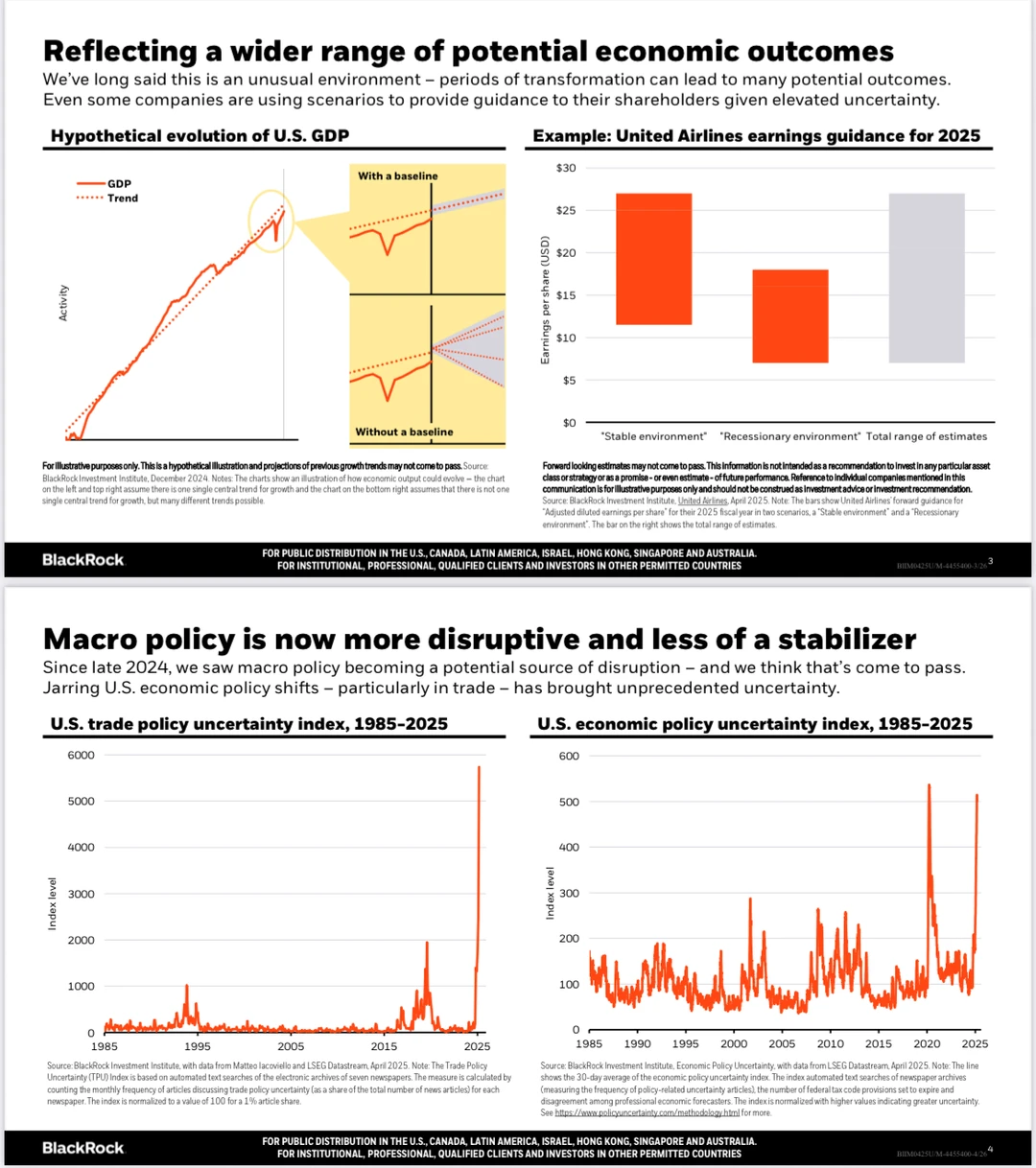

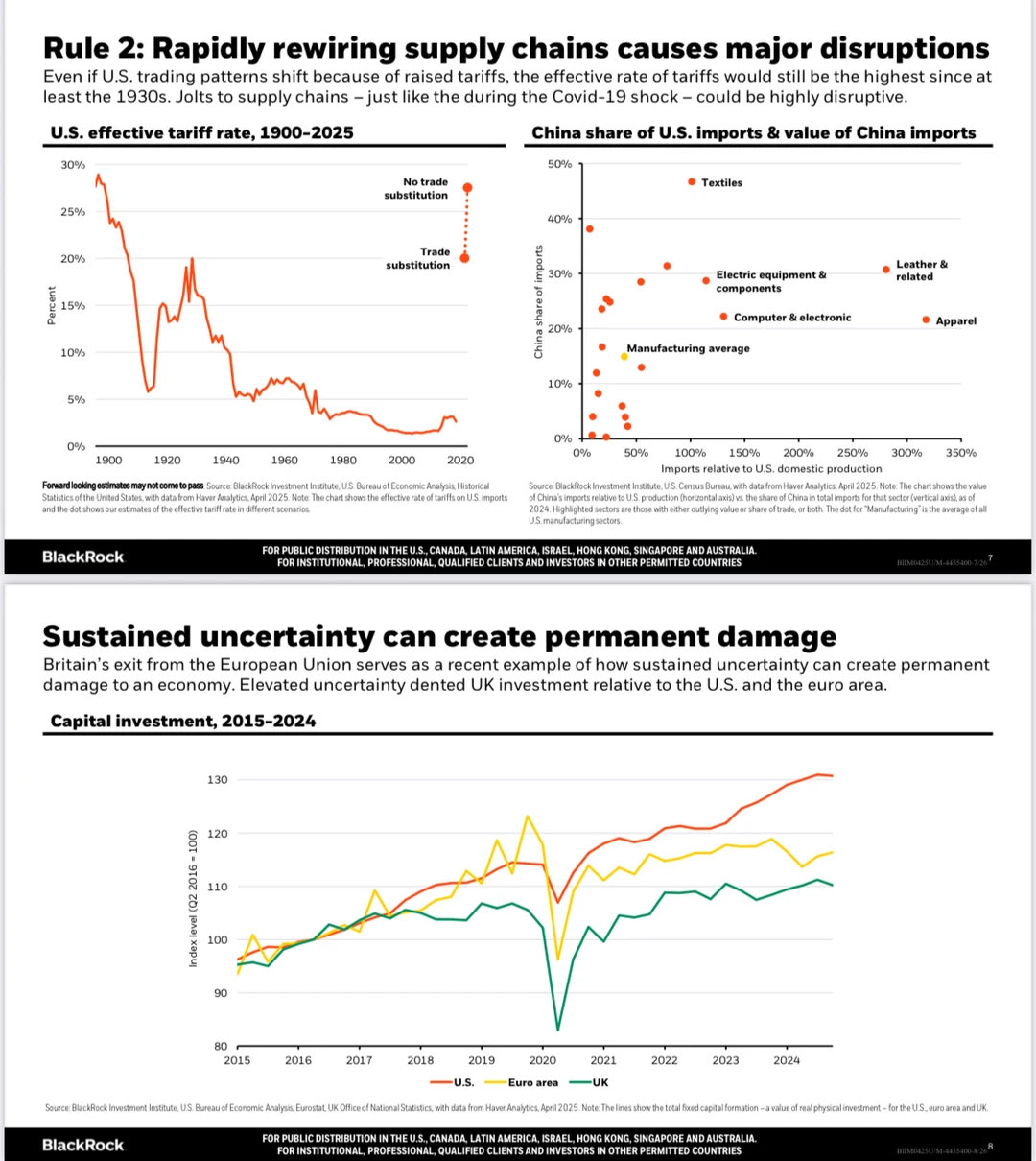

美国的实际Tariff达到20世纪30年代以来的最高水平。供应链受到的冲击,就像新冠疫情期间那样,可能会造成极大的干扰。

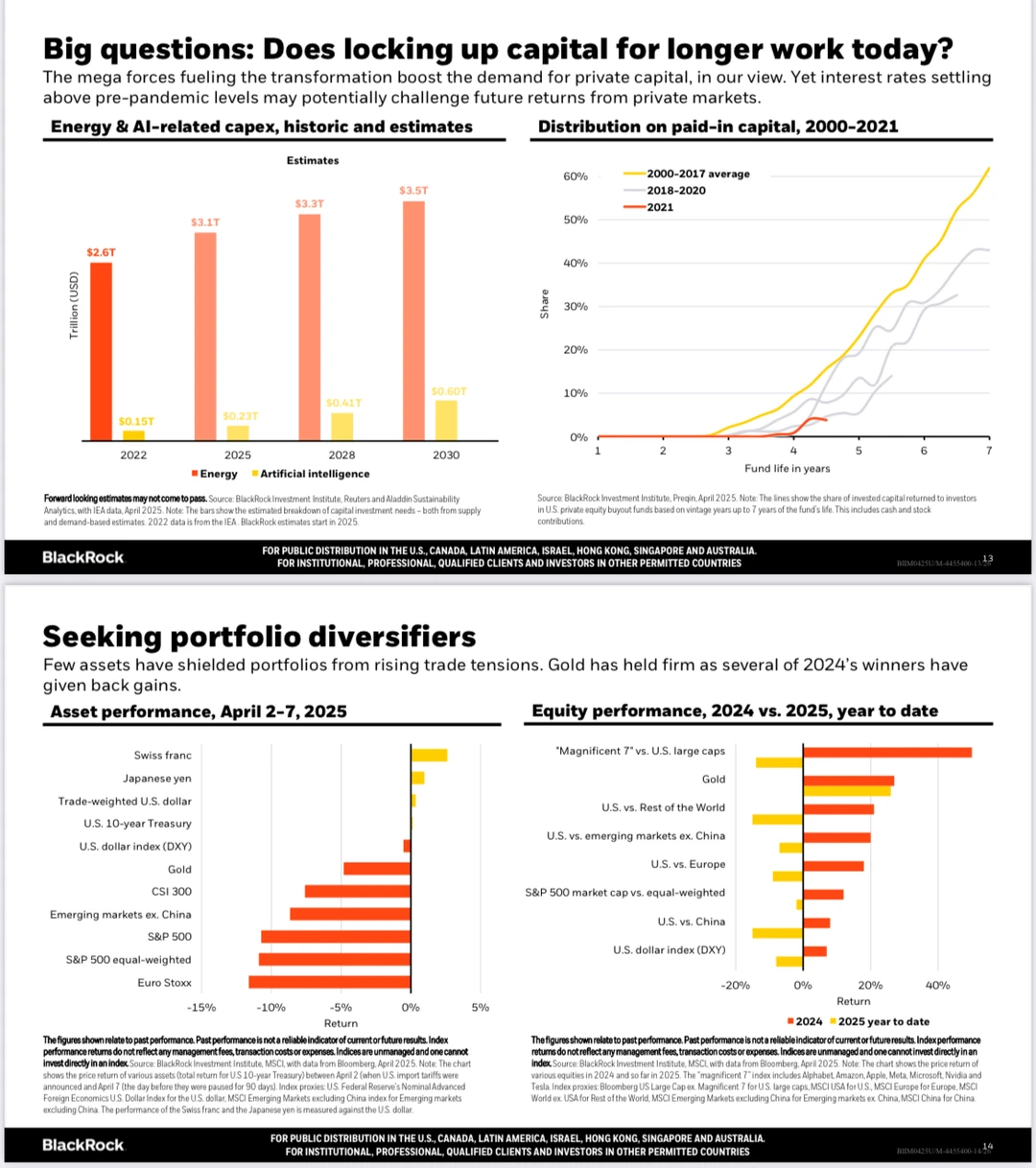

在转型时期捕捉市场变化可能会带来更大的潜在回报。当前的变革适合进行更精细化的投资,尤其是跨行业投资。

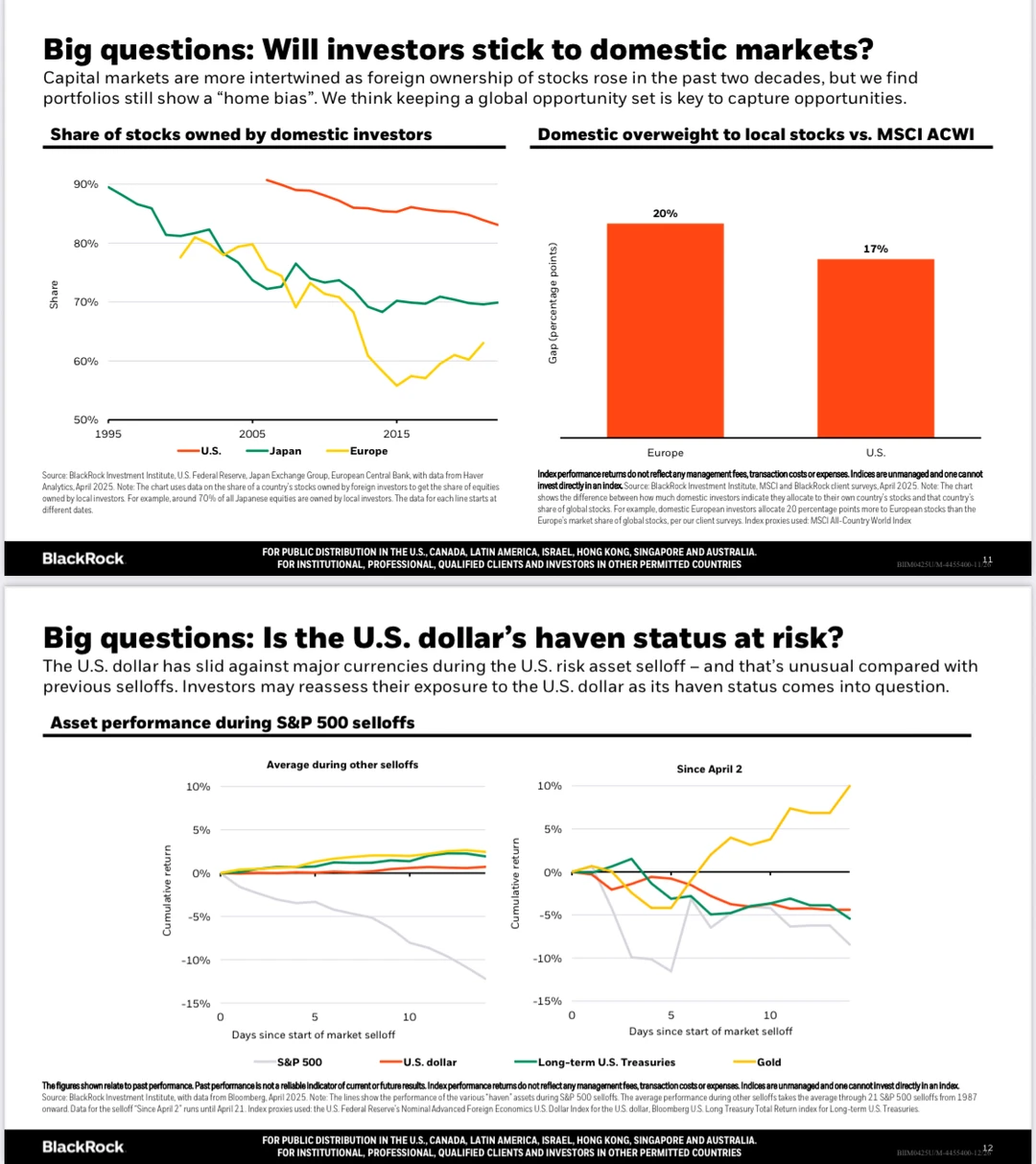

在过去二十年里,随着外国对股票的持有量上升,资本市场的联系更加紧密,但投资组合仍存在 “本土偏好”。保持全球投资机会集是抓住机遇的关键。

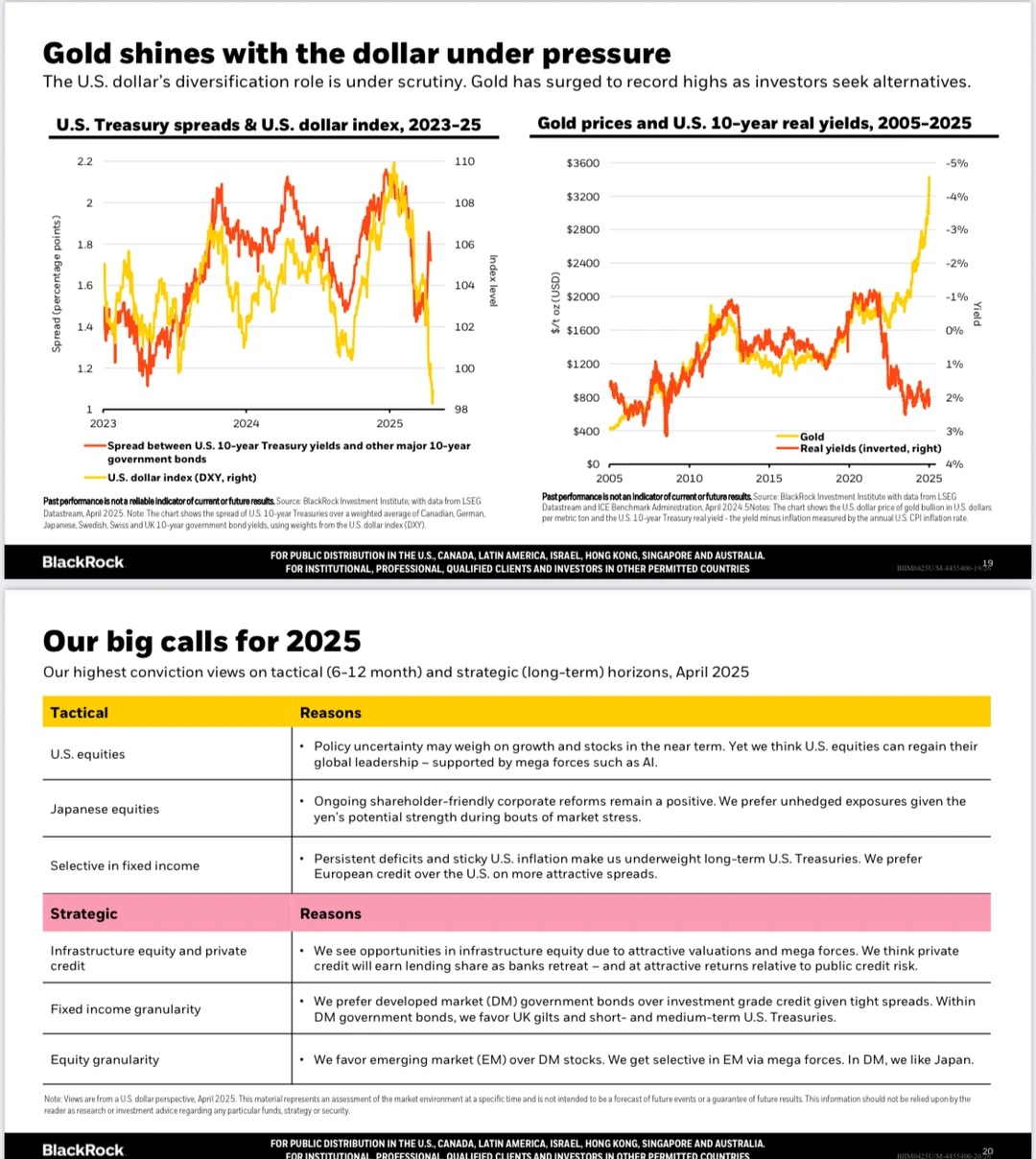

美股风险资产抛售期间,美元兑主要货币汇率下跌,与以往的抛售情况相比,这一现象不同寻常。随着美元的避险地位受到质疑,投资者可能会重新评估其美元敞口。美元的多元化作用正受到审视。随着投资者寻求替代资产,黄金价格飙升至历史新高。

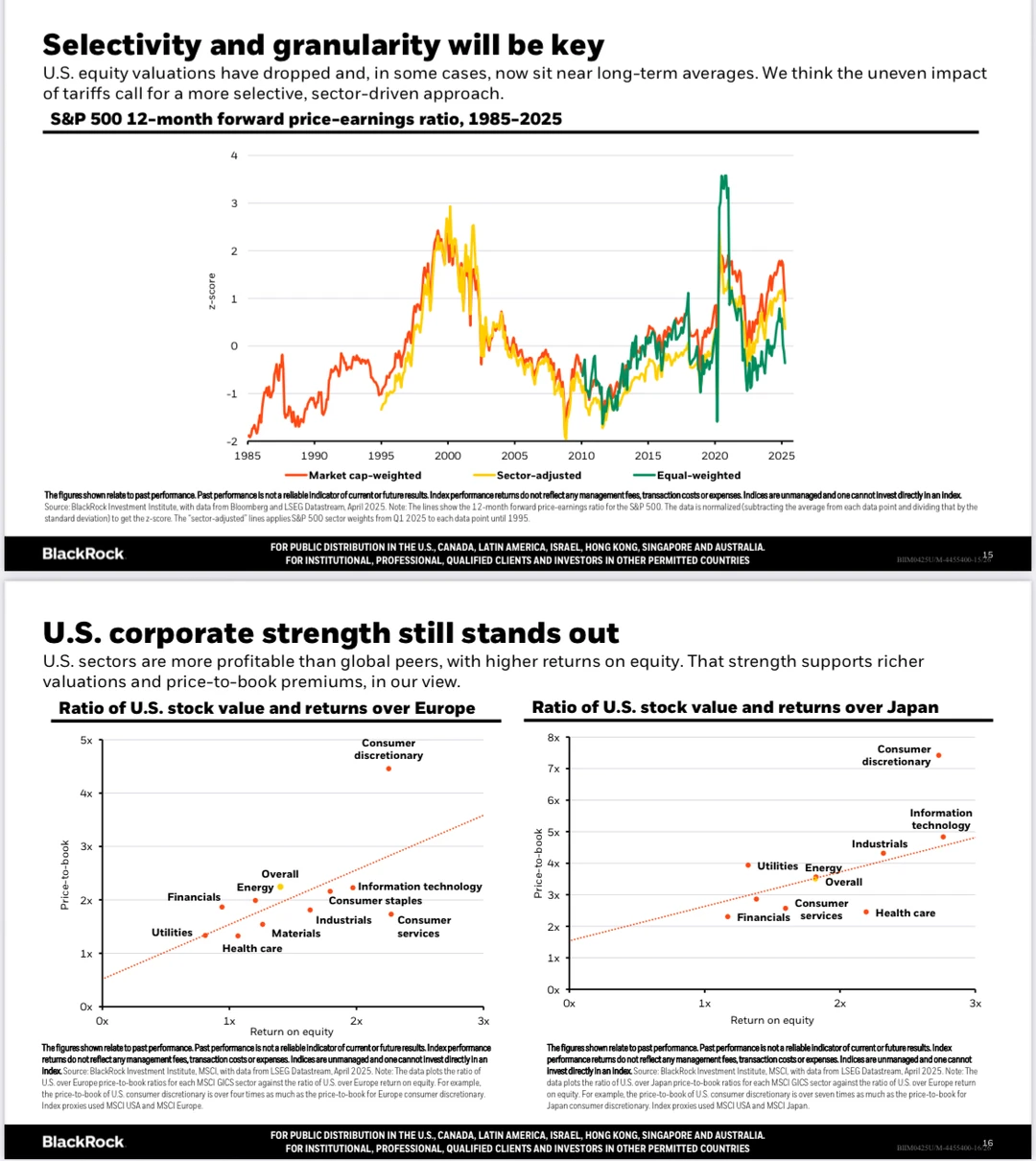

美国各行业比全球同行更具盈利能力,股本回报率更高。这种实力支撑了更高的估值和市净率溢价。

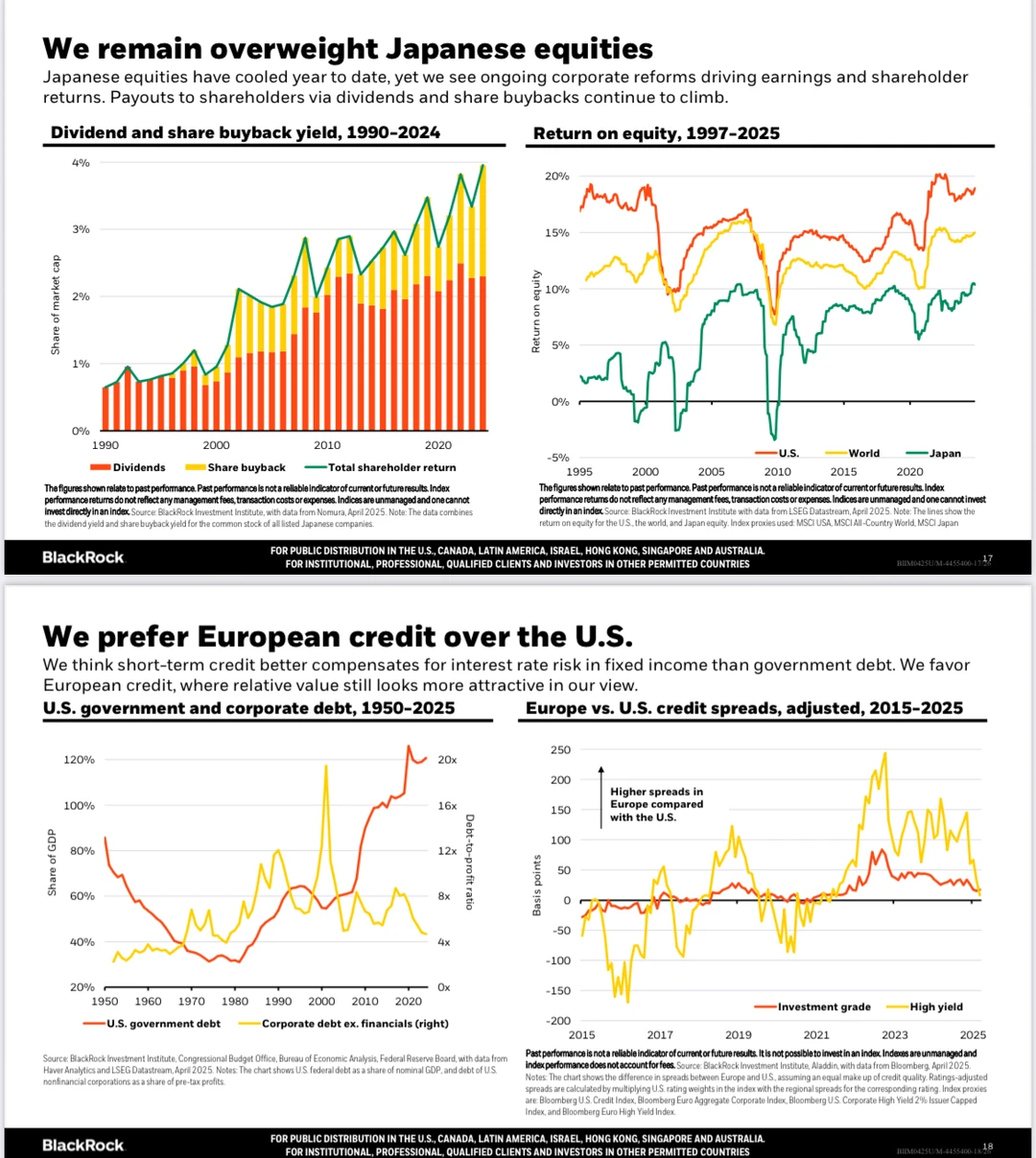

投资策略:美国股市虽受政策不确定性影响,但AI等因素支撑其有望重获全球领先地位;日本股市因企业改革和日元潜在强势受青睐;固定收益领域,超配短期美国国债,将其视为类现金资产但不认同市场对美联储降息的预期;低配长期美国国债,因赤字和地缘政治因素推高期限溢价。