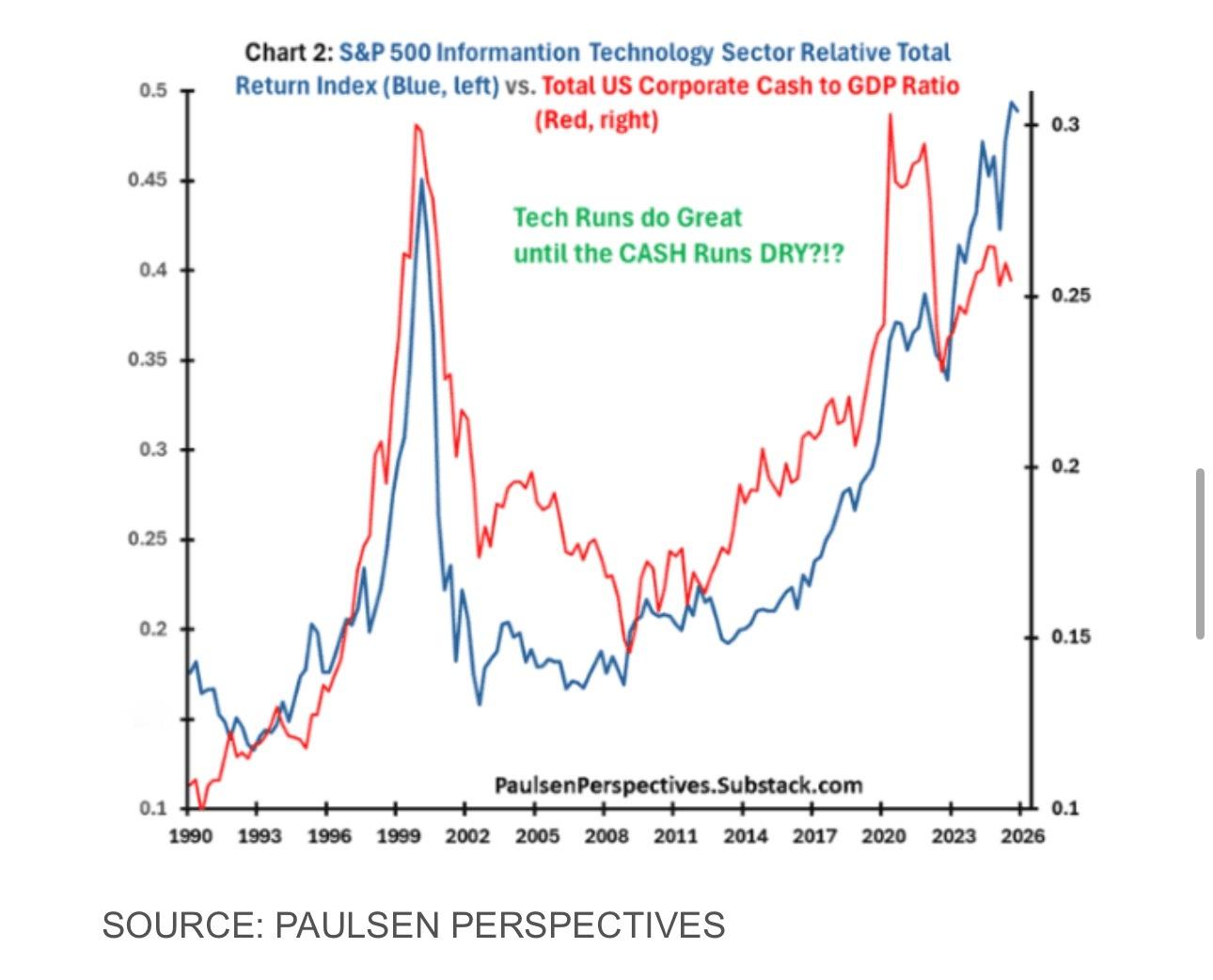

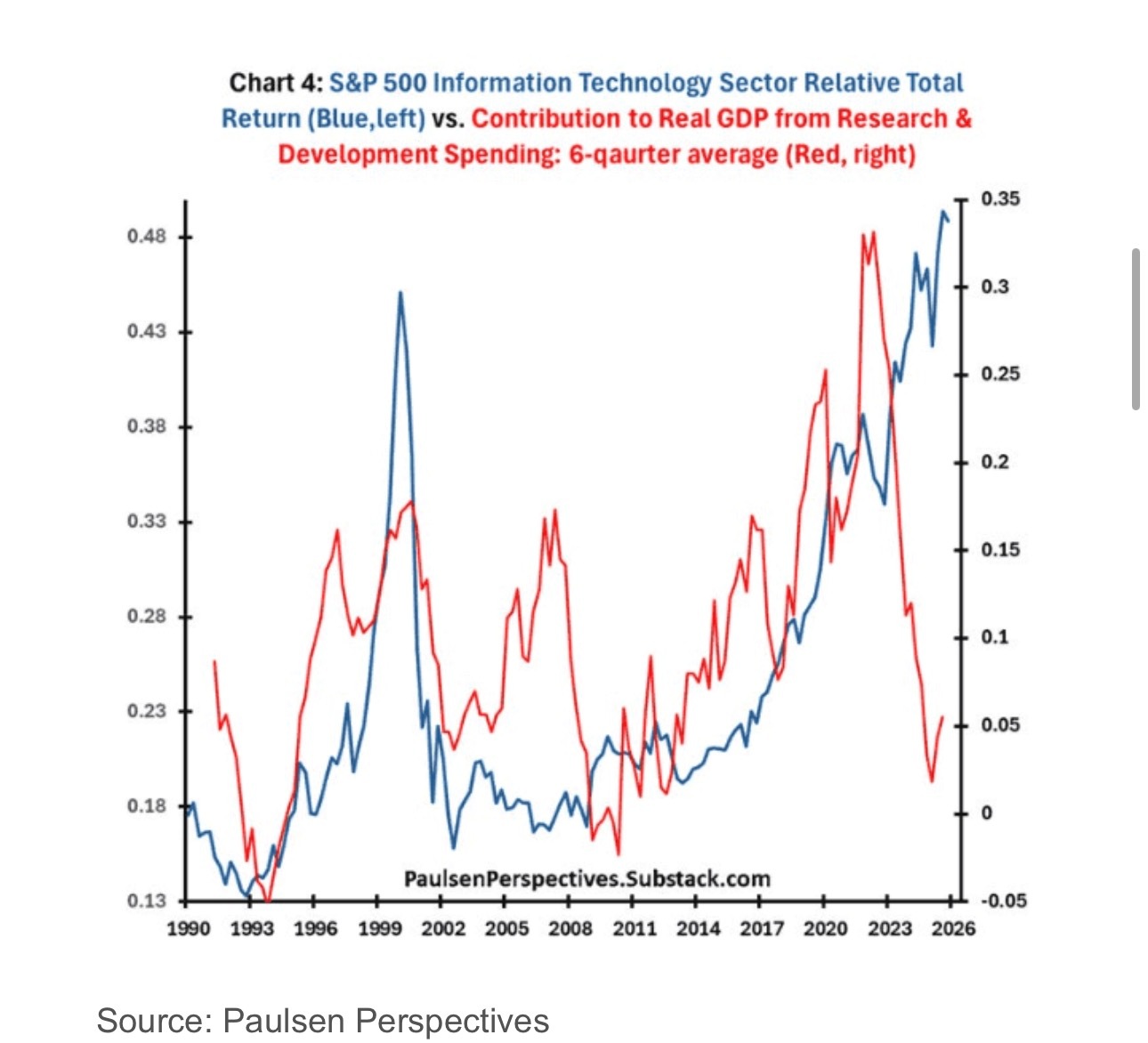

这些被忽视的指标表明,科技股表现在2026年可能不会领先市场 美股 美股 美股新年开盘可能将迎来良好开局,与人工智能相关的股票有望领涨。不过,华尔街资深人士吉姆·保尔森认为,科技股——他称之为“新时代投资”的一部分,在2026年可能跑输大盘。他的理由并不限于市场上对大型科技企业的常见担忧。确实,许多交易者可能在这个板块配置过重,部分股票的市盈率估值也偏高,但这些因素目前仅导致投资者小幅减持。他在自己的博客“保尔森视角”中指出,一些“不太受关注但值得考虑的科技股预警信号”正在显现。首先是“新时代股票”可能脱离“新时代支出”轨迹的风险。保尔森引用国内生产总值(GDP)账户中的新时代经济支出数据,定义为对信息处理设备和知识产权产品的投资支出。如图所示,大多数时候,科技股的价格涨幅都高于新时代经济支出的增长。但过去十年中有三次,这一比例停止上涨或出现下滑。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com“每一次都预示着科技股随后出现显著跑输表现”,保尔森表示。可以看到,自9月底以来,标普500科技股的涨幅仅与新时代经济支出保持同步。“既然科技股不再跑赢新时代支出,这是否意味着又一轮科技股跑输的时期即将到来?”保尔森提出疑问。另一个需要关注的问题是企业流动性。保尔森展示的另一张图表,显示的是标普500科技板块的相对总回报表现,与企业现金总额占名义GDP的比例之间的关系。他指出,这张图显示了“一个不被多数人理解的科技股特征,受到过剩现金的驱动”。两轮主要的科技牛市——1990年代和2014年之后,都伴随着企业现金余额的持续扩张。但保尔森指出,自2024年底以来,美国企业现金占GDP比例已经开始回落,他怀疑,随着短期利率进一步下降,这一企业流动性比例在2026年还会进一步下滑。“科技投资者要当心!至少自1990年以来,一旦企业现金枯竭,科技股的市场奇迹可能会暂时中断。”保尔森说。他还指出,科技股的上涨趋势与研发支出激增之间也存在相关性。例如,当2022年研发支出相对于整体实际GDP下降时,标普科技股开始落后于标普500的总回报。但保尔森指出,自2022年第四季度以来,这一关系已经被打破。“也许研发支出很快会再次上升,差距将被弥合。也可能,最近研发支出对实际GDP增长的支持力度减弱,意味着新时代标普500板块即将面临一段表现不佳的时期。”保尔森表示。最后,保尔森还提出了一个关于新时代股票相对吸引力的观点。他认为,如果科技板块开始出现实质性疲软,这可能会引发投资者心理层面的转变,使曾经的赢家变成“失败者”。对于一个高度集中持有的板块来说,这是个问题。在这种情况下,价值股、中小盘股和外国股票等其他板块可能表现更好。保尔森强调,以上内容并不意味着科技股即将崩盘,“最糟糕的情况是,越来越多令人担忧的信号可能表明,科技股很快将失去一直以来的的领先地位。”(市场观察)